![]() Lo sapremo solo vivendo.

Lo sapremo solo vivendo.

Noi comunque continuiamo a pensare che per Scanno il fallimento sarebbe una sciagura (e non certo una opportunità di sviluppo) e che soprattutto “NON è stata dimostrata la “sussistenza dei presupposti di legge (neanche dalla Corte dei Conti)“.

Non comprendiamo peraltro come si “voglia a tutti i costi mandare in fallimento il paese” senza esperire neanche un tentativo per evitarlo così come vuole la legge. La SS.RR, partita da molto lontano, si è attenuta a dati “cartolari” forniti dall’Ente (soggetto controllato) e da una onerosa relazione tecnica fatta da un “consulente esterno” (che si è attenuto ai dati dell’ente controllato). Contestazioni rigettate per mancanza di prove, un fatto curioso in quanto come ribadito dalla Corte Costituzionale la Corte dei Conti ha ruolo e mezzi per garantire affidabilità e completezza delle informazioni (anche a mezzo ispezioni ed accessi diretti). Vista la gravità della decisione che ha forti ricadute sui cittadini e sull’economia reale una verifica sarebbe stata doverosa.

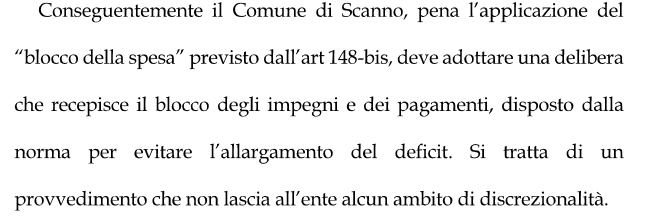

Ritenute peraltro irrilevanti le concrete e corpose “spese di ogni genere” fatte nel  frattempo (che oggettivamente non rilevano uno stato di dissesto anzi); un fatto che, nel blog, abbiamo sempre ritenuto non consono ad un Ente in crisi che, al contrario, sarebbe obbligato alla prudenza. Al riguardo la SS.RR d’ufficio ha rilevato che nonostante il richiamo della sezione controllo della Corte (avvenuta dopo cinque mesi mesi dal dissesto) ai principi della sana gestione, nell’impugnato provvedimento di luglio non è stato disposto dalla stessa il “blocco della spesa” per inadempimento dell’Ente .

frattempo (che oggettivamente non rilevano uno stato di dissesto anzi); un fatto che, nel blog, abbiamo sempre ritenuto non consono ad un Ente in crisi che, al contrario, sarebbe obbligato alla prudenza. Al riguardo la SS.RR d’ufficio ha rilevato che nonostante il richiamo della sezione controllo della Corte (avvenuta dopo cinque mesi mesi dal dissesto) ai principi della sana gestione, nell’impugnato provvedimento di luglio non è stato disposto dalla stessa il “blocco della spesa” per inadempimento dell’Ente .

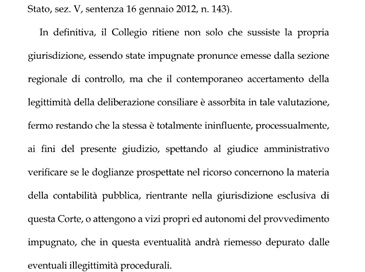

In merito poi agli aspetti di legittimità la SS.RR “ha rimandato al Consiglio di  Stato” le valutazioni circa i vizi dell’impugnato provvedimento della sezione controllo; a seguito delle quali andrebbe riemmesso (perché allora non ha atteso gli esiti del giudizio amministrativo?).

Stato” le valutazioni circa i vizi dell’impugnato provvedimento della sezione controllo; a seguito delle quali andrebbe riemmesso (perché allora non ha atteso gli esiti del giudizio amministrativo?).

Un provvedimento che ci pare non abbia rispettato l’ineludibile principio normativo che impone di esplorare “con criteri oggettivi fissati dalla legge” l’assenza di soluzioni alternative al dissesto che non puo’ essere una scelta discrezionale dell’Ente locale (principio già ribadito dal Tar sulla stessa questione). La sezione regionale di controllo non si è attenuta neanche ai principi statuiti salla sezione autonomie con delibera n. 2 del 2012 (riferimento per le SS.RR); una delibera, di seguito riportata, che definisce e chiarisce puntualmente la procedura di dissesto guidato che le sezioni controllo devono seguire per il rispetto dei principi di legge ribaditi dalla giustizia amministrativa. Una procedura che in ogni caso, nel rispetto della legge, si preoccupa in primo luogo di dare una soluzione per il recupero del disavanzo (individua le misure e verifica l’adozione) e solo in via residuale “nel perdurare l’inadempimento e la sussistenza delle condizioni di cui all’art. 244, d.lgs. n. 267/2000, dichiara il dissesto.

Nella sentenza della SS.RR invece si sostiene che ciò che doveva essere la conclusione (l’atto finale) della procedura di “dissesto guidato” era il presupposto (l’origine) alla base dei provvedimenti prodotti.

Di seguito riportiamo stralci anche delle motivazioni parti integranti della delibera che rendono più chiaro l’oggetto della delibera

^^^

Delibera sezione Autonomie n. 2 del 2012

STRALCI DELLA PARTE DI DIRITTO

- Viene prospettata l’applicazione dell’art. 6, co. 2, d.lgs. n. 149/2011, in materia di dissesto finanziario degli enti locali.

- Occorre innanzitutto evidenziare che la questione, in origine prospettata per una decisione delle Sezioni riunite della Corte dei conti, è stata deferita a questa Sezione per l’individuazione di una linea interpretativa di indirizzo, ai sensi della citata deliberazione n. 3/INPR/2011, al fine di valutarne gli effetti nei diversi casi concreti che si presenteranno.

- L’art. 6, co. 2, d.lgs. n. 149/2011, introduce innovazioni nell’ordinamento degli enti locali, sotto un duplice profilo: da un lato, ampliando le conseguenze della dichiarazione di dissesto rispetto alle previsioni già contenute nell’art. 248, d.lgs. n. 267/2000 (anche in relazione alle cause di incandidabilità e di incompatibilità previste dall’art. 6, co. 1); dall’altro, individuando un secondo percorso che conduce alla dichiarazione di dissesto, che non è più solo demandata al Consiglio, ma può discendere dall’accertamento di un organo magistratuale, la Corte dei conti in sede di controllo, di cui viene, in tal modo, esaltata la funzione di garanzia verso la collettività. Le disposizioni recate dai due commi dell’art. 6 devono ritenersi distinte, quanto a competenza degli organi della Corte ed a finalità: nel primo comma, la competenza attiene al circuito Procura/Sezione giurisdizionale, e la disposizione mira a sanzionare responsabilità individuali; nel secondo comma, la competenza spetta alle Sezioni di controllo, che devono accertare l’esistenza delle condizioni che sostanziano lo stato di dissesto finanziario, come definito dall’art. 244, d.lgs. n. 267/2000, secondo parametri di valutazione oggettiva. Tuttavia, non è priva di significato la contestualità delle due disposizioni, che sono ricomprese nello stesso articolo, denominato <<Responsabilità politica del presidente di provincia e del sindaco>>, e questo va a sottolineare la maggiore incisività del controllo preordinato ad evidenziare la situazione di dissesto, oltre a richiamare la disciplina recata dall’art. 246, d.lgs. n. 267/2000, secondo cui la deliberazione dichiarativa del dissesto deve essere trasmessa alla Procura regionale competente.

- L’art. 6, co. 2, d.lgs. n. 149/2011, senza introdurre nuove competenze, conferma le attribuzioni intestate alle Sezioni regionali di controllo le quali, una volta riscontrate le gravi criticità nella tenuta degli equilibri di bilancio da parte dell’ente, tali da provocarne il dissesto (anche su impulso della Ragioneria generale dello Stato, a norma dell’art. 5, d.lgs. n. 149/2011), non si limitano a vigilare sull’adozione delle misure correttive tempestivamente proposte, come già previsto dall’art. 1, co. 168, l. n. 266/2005, bensì accertano il loro adempimento entro un termine determinato dalle Sezioni stesse.

- Ma, al di là dei possibili esiti dell’attività di accertamento intestata alle Sezioni regionali di controllo, il procedimento di cui all’art. 6, co. 2, d.lgs. n. 149/2011, denota la particolare attenzione del legislatore nel prevenire il rischio che si presentino situazioni strutturali che richiedano come ineluttabile la dichiarazione di dissesto. Per questo la qualificante funzione di stimolo della Corte dei conti è inserita nei controlli sul ciclo di bilancio degli enti locali e degli enti del servizio sanitario nazionale di cui alla l. n. 266/2005 (art. 1, commi 166- 170), aprendo uno scenario di verifiche nei confronti degli enti locali che può sfociare nell’adozione di misure di natura non soltanto sollecitatoria. In relazione alla duplice funzione di prevenzione/emersione della condizione di squilibrio finanziario dell’ente locale, è opportuno segmentare il procedimento di cui all’art. 6, co. 2, d.lgs. n. 149/2011, dinanzi alle Sezioni regionali di controllo, in due distinte fasi: la prima, necessaria, consiste in un giudizio prognostico sulla situazione di potenziale dissesto, preordinato alla proposta di misure correttive e alla verifica della loro adozione da parte dell’ente; la seconda, eventuale, ha inizio con la trasmissione degli atti al Prefetto.

- La fase necessaria del procedimento, si ripete, si colloca all’interno delle verifiche sulla sana gestione finanziaria e sul rispetto degli equilibri di bilancio di cui all’art. 1, co. 166-170, l. n. 266/2005, e all’art. 7, co. 7, l. n. 131/2003. Ma, a differenza di queste, i comportamenti difformi sono oggetto di attenzione in quanto si traducono in < squilibri strutturali del bilancio dell’ente locale in grado di provocarne il dissesto finanziario>. Il riferimento, letterale, ai presupposti del dissesto, esclude che il procedimento in esame possa essere avviato in presenza di mere violazioni degli obiettivi della finanza pubblica allargata e di altre irregolarità contabili. A tal fine, è utile il richiamo all’art. 244,lgs. n. 267/2000, a mente del quale lo stato di dissesto finanziario ha due presupposti alternativi: a) l’incapacità funzionale (ipotesi in cui l’ente non può garantire l’assolvimento delle funzioni e dei servizi indispensabili); b) l’insolvenza (per l’esistenza, nei confronti dell’ente locale, di crediti liquidi ed esigibili di terzi ai quali l’ente non possa fare validamente fronte né con la delibera di riequilibrio di cui all’art. 193, d.lgs. n. 267/2000, né con quella di riconoscimento dei debiti fuori bilancio di cui all’art. 194, per le fattispecie ivi previste). Trattandosi di un procedimento focalizzato alla prevenzione dei rischi di squilibrio finanziario degli enti, è evidente che l’attenzione delle Sezioni regionali deve essere incentrata sui casi di carenza di liquidità (esistenza di una massa di crediti da sentenza o a fronte di prestazioni rese, preceduti o meno da un impegno di spesa, che l’ente non riesca a trattare con gli strumenti di regolazione del bilancio di competenza) e non di semplice incapacità funzionale. Ciò si evince anche dalla gravità del rimedio previsto dall’ordinamento in caso di attivazione della competenza del Prefetto (la dichiarazione di dissesto), che sarebbe sproporzionato qualora la cassa fosse capiente. Il giudizio prognostico sulla possibilità di dissesto deve essere, quindi, basato sullo squilibrio strutturale riferito alla situazione di cassa, tenendo anche conto delle situazioni sintomatiche rappresentate dagli indicatori di deficitarietà individuati con d.m. 24 settembre 2009, ai sensi dell’art. 242, co. 2, d.lgs. n. 267/2000. In caso di accertata illiquidità, occorre sottoporre a verifica, in contraddittorio con l’ente, il piano di rientro dal debito: ciò in quanto la situazione di carenza di liquidità si consolida e diventa strutturale nella prospettiva triennale (art. 193, co. 3, d.lgs. n. 267/2000), tramutando in insolvenza. A tal fine, si rammenta che le verifiche delle Sezioni regionali possono essere svolte anche su impulso della Ragioneria generale dello Stato che, a norma dell’art. 5, d.lgs. n. 149/2011, è tenuta ad evidenziare situazioni di squilibrio finanziario riferibili a indicatori ben determinati (ripetuto utilizzo dell’anticipazione di tesoreria; disequilibrio consolidato della parte corrente del bilancio; anomale modalità di gestione dei servizi per conto terzi). La Sezione delle Autonomie, nella relazione al Parlamento per il 2009 e 2010 (delibera 7/AUT/2011), ha individuato le cause principali e ricorrenti, che portano al dissesto dell’ente, nelle seguenti fattispecie: squilibri nella gestione dei residui, mantenimento in bilancio di residui attivi sopravvalutati, risalenti ed inesigibili; crisi irreversibile di liquidità con ricorso sistematico ad anticipazioni di tesoreria di notevole entità; ingenti debiti fuori bilancio; sopravvalutazione di entrate e sottovalutazione di spese. Eseguito il giudizio prognostico sulla situazione di possibile dissesto, le Sezioni regionali provvedono all’individuazione delle misure correttive ritenute più idonee a ristabilire l’equilibrio finanziario dell’ente e, successivamente, procedono alla verifica della loro adozione.

- Tanto premesso, va apprezzata la diversità tra il procedimento di cui all’art. 1, co. 168, l. n. 266/2005, e quello in esame. Nel primo caso, <<Le sezioni regionali di controllo della Corte dei conti, qualora accertino, anche sulla base delle relazioni di cui al comma 166, comportamenti difformi dalla sana gestione finanziaria o il mancato rispetto degli obiettivi posti con il patto, adottano specifica pronuncia e vigilano sull’adozione da parte dell’ente locale delle necessarie misure correttive e sul rispetto dei vincoli e limitazioni posti in caso di mancato rispetto delle regole del patto di stabilità interno>>. L’art. 6, co. 2, d.lgs. n. 149/2011, invece, prevede un procedimento strutturato in due distinti momenti: con una PRIMA deliberazione, la Sezione regionale assegna un termine per <le necessarie misure correttive previste dall’articolo 1, comma 168, della legge 23 dicembre 2005, n. 266>> e, con una SECONDA deliberazione, emanata al decorso di tale termine, verifica l’adozione delle misure correttive. Questa seconda pronuncia può concludersi con: a) la presa d’atto dell’adozione delle misure correttive e conseguente riconduzione della situazione finanziaria dell’ente alla normalità; b) l’accertamento dell’inadempimento delle misure correttive dettate con la prima deliberazione e la conseguente trasmissione degli atti al Prefetto (e alla Conferenza permanente per il coordinamento della finanza pubblica). Pertanto, il controllo-monitoraggio eseguito a norma del’art. 6, co. 2, d.lgs. n. 149/2011, è strutturato in due deliberazioni necessarie, la seconda delle quali, in caso di inadempimento delle misure correttive, apre la fase eventuale del procedimento. Infatti, scaduto l’ulteriore termine decorrente dalla trasmissione degli atti al Prefetto (termine fissato dalla legge in trenta giorni), la Sezione accerta, con una terza deliberazione, il perdurare dell’inadempimento e la sussistenza delle condizioni di cui all’art. 244, d.lgs. n. 267/2000, ovvero prende atto dell’adozione, in extremis, delle misure correttive o, comunque, del venir meno delle condizioni di dissesto (ipotesi residuale ma sempre possibile).

PQM

la Sezione delle Autonomie della Corte dei conti, sulla questione di massima posta dalla Sezione regionale di controllo per la Toscana con deliberazione n. 204/2011, enuncia i seguenti principi: “Il procedimento di cui all’art. 6, co. 2, d.lgs. n. 149/2011, avente la duplice funzione di prevenzione dei rischi di squilibrio finanziario dell’ente locale e di emersione dei casi di dissesto finanziario, si compone di due distinte fasi: la prima, necessaria, consiste in un giudizio prognostico sulla situazione di potenziale dissesto, preordinato alla proposta di misure correttive e alla verifica della loro adozione da parte dell’ente; la seconda, eventuale, ha inizio con la trasmissione degli atti al Prefetto e alla Conferenza permanente per il coordinamento della finanza pubblica, per i provvedimenti di competenza (dichiarazione di dissesto ma anche scioglimento del consiglio dell’ente)”. “La fase necessaria del procedimento si colloca all’interno delle verifiche sulla sana gestione finanziaria e sul rispetto degli equilibri di bilancio di cui all’art. 1, co. 166-170, l. n. 266/2005, e all’art. 7, co. 7, l. n. 131/2003, e i comportamenti difformi oggetto di attenzione consistono negli <>, tenuto anche conto delle situazioni sintomatiche rappresentate dagli indicatori di deficitarietà individuati con d.m. 24 settembre 2009. Il procedimento è avviato in presenza di una condizione di illiquidità alla quale l’ente non riesce a rimediare con gli strumenti di regolazione del bilancio di competenza (delibera di riequilibrio e di riconoscimento di debiti fuori bilancio) e, in fase istruttoria, comporta la verifica, in contraddittorio con l’ente, del piano di rientro dal debito, in quanto la situazione di carenza di liquidità si consolida e diventa strutturale nella prospettiva triennale, tramutando in insolvenza. Le Sezioni regionali, all’esito del giudizio prognostico sulla situazione suscettibile di determinare il dissesto, provvedono, con una prima deliberazione, all’individuazione delle misure correttive ritenute più idonee a ristabilire l’equilibrio finanziario dell’ente e, con seconda deliberazione, alla verifica della loro adozione, nel termine precedentemente assegnato”.